Laporan Keuangan Bank adalah catatan informasi keuangan

pada suatu periode akuntansi untuk menggambarkan kinerja Bank. Laporan keuangan berfungsi

untuk menjelaskan sumberdaya

ekonomis dari bank dan

hak terhadap sumberdaya tersebut. Adapun laporan keuangan adalah bagian dari

proses pelaporan keuangan.

Laporan Keuangan Bank untuk

tujuan umum terdiri dari (sumber: Pedoman Akuntansi Perbankan Indonesia 2008):

• Laporan

Posisi Keuangan (sebelumnya dinamakan “Neraca”)

• Laporan Laba Rugi Komprehensif (sebelumnya

dinamakan “Laporan Laba Rugi” saja)

• Laporan

Perubahan Ekuitas

• Laporan

Arus Kas

• Catatan

atas laporan keuangan

Akan tetapi, laporan keuangan

bisa juga didukung oleh berbagai laporan lainnya, antara lain Laporan Rekening

Administratif, Kualitas Aktiva

Produktif, dan KPMM (Kewajiban Penyediaan Modal Minimum).

Laporan Posisi

Keuangan

Laporan Posisi Keuangan

adalah ikhtisar posisi

keuangan bank pada titik waktu tertentu. Laporan ini menjelaskan sumberdaya ekonomis sebuah

organisasi dan hak terhadap sumberdaya tersebut.

Laporan Posisi Keuangan terbagi

menjadi 3 komponen yaitu aktiva, kewajiban, dan ekuitas/modal.

Aktiva

•

Menjelaskan

apa yang dimiliki bank.

•

Menjelaskan

investasi yang dilakukan untuk menghasilkan pendapatan.

•

Penggunaan dan penempatan dari dana yang disediakan

oleh pasiva

Kewajiban

•

Menjelaskan

apa yang dimiliki pihak luar dan berada dalam tanggung jawab bank

•

Sumber dari dana yang digunakan untuk

menghasilkan pendapatan pada aktiva

Ekuitas (modal)

• Menjelaskan modal atau nilai bersih

sebuah bank.

AKTIVA =

PASIVA

AKTIVA = KEWAJIBAN + EKUITAS

(PASIVA TERDIRI DARI KEWAJIBAN DAN EKUITAS)

(Kas +

Surat Berharga + Pinjaman

Kredit + Aktiva Lainnya) = (DPK + Pasiva Selain DPK) + (Modal)

Penjelasan dari komponen/pos dari Laporan Posisi Keuangan akan

saya cantumkan pada posting mendatang.

Pos-pos pada kolom aset terdiri atas aset lancar dan tidak lancar diurutkan

dari atas ke bawah sesuai dengan likuiditasnya (posisi teratas adalah aset

lancar dan posisi terbawah adalah aset tetap). Hal yang serupa juga terjadi kolom

pada kewajiban yang terdiri atas kewajiban jangka panjang (posisi terbawah) dan

kewajiban jangka pendek.

Adapun sebaiknya jumlah dari aset lancar dan kewajiban lancar tidak jauh

berbeda (match). Bila tidak demikian

(mismatch) maka bank akan mengalami keterlambatan

dalam pembayaran kewajiban jangka pendeknya (mengakibatkan bunga) atau efisiensinya

penggunaan dana yang dimiliki bank.

Laporan Laba Rugi Komprehensif

Laporan Laba Rugi Komprehensif

berfungsi untuk menjelaskan

kinerja keuangan pada periode waktu tertentu. Laporan ini juga meringkas seluruh pendapatan yang

diterima dan beban yang terjadi pada periode akuntasi tertentu. Adapun bank membuat laporan ini untuk

menentukan perbedaan pendapatan dan bebannya (laba/rugi).

Pendapatan adalah arus masuk bruto dari manfaat ekonomi

yang timbul dari aktivitas normal bank

selama suatu periode yang mengakibatkan kenaikan ekuitas dan tidak secara langsung berasal dari

kontribusi penanam modal.

Beban adalah penurunan manfaat ekonomi selama

suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya

aktiva/terjadinya kewajiban yang tidak menyangkut pembagian kepada penanam

modal

Berikut adalah gambaran sederhana dari Laporan Laba Rugi

Komprehensif (sekedar untuk pemahaman)

Pendapatan Bunga + Pendapatan Operasional Non Bunga =

Pendapatan Operasional

Beban Bunga + Beban Operasional Non Bunga = Beban

Operasional

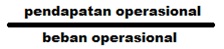

Adapun salah satu output

utama dari Laporan Laba Rugi Komprehensif adalah BOPO yang akan dijelaskan

lebih lanjut pada posting mendatang dengan formula sebagai berikut.

No comments:

Post a Comment